Ces dernières années, les garanties d’origine ont constitué une source de revenus importante pour de nombreux producteurs d’électricité solaire, leur permettant d’amortir leurs installations. Mais aujourd’hui, il est nettement plus avantageux pour les gestionnaires de réseau d’acheter les garanties d’origine dans les pays voisins plutôt qu’en Suisse. La demande s’est donc effondrée, et les exploitants d’installations photovoltaïques, en particulier, se retrouvent avec leurs garanties d’origine sur les bras.

Texte : Marie Leifeld

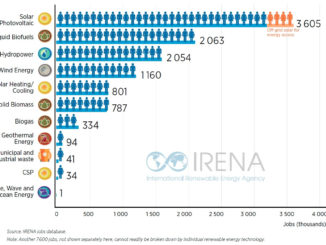

Avenir des garanties d’origine

Le marché des garanties d’origine en Suisse est fortement marqué par l’énergie hydraulique. D’une part, en raison du volume de production élevé qui génère un grand nombre de garanties associées, d’autre part, parce que l’énergie hydraulique est historiquement établie comme source d’énergie renouvelable. Il en résulte que la demande en produits électriques issus de l’énergie solaire, éolienne et de la biomasse, et donc en garanties correspondantes, croît plus lentement que la production. Pour les gestionnaires de réseau, les garanties d’origine sont un moyen de comptabiliser le marquage de l’électricité, qui est soumis à une obligation de déclaration complète en Suisse depuis 2018. Le marquage de l’électricité ne suffit donc pas à lui seul, chaque kilowattheure d’électricité acheté doit également être accompagné d’une garantie d’origine. Pour les productrices et producteurs d’électricité, ces garanties pourraient constituer une source de revenus supplémentaire pour amortir leurs installations. Pour le paysage énergétique et la société, l’achat de garanties d’origine est un moyen de soutenir et de promouvoir indirectement la production d’énergie renouvelable.

Les tarifs ont considérablement baissé

La réalité est pourtant tout autre. Compte tenu des prix actuellement bas sur le marché, les garanties d’origine n’ont pas d’impact économique, en particulier pour les exploitants d’installations photovoltaïques, et sont donc inefficaces. Les propriétaires d’installations ont également la possibilité de vendre leurs garanties d’origine avec leur électricité aux gestionnaires de réseau. Contrairement à l’électricité physique, il n’existe toutefois aucune obligation d’achat pour les garanties d’origine. À cela s’ajoute le fait que de nombreux fournisseurs d’énergie complètent leur marquage de l’électricité avec des garanties européennes. Celles-là sont moins chères que les garanties issues de la production suisse en raison des coûts de production plus bas des grands parcs hydroélectriques, éoliens et solaires. En raison de l’absence d’accord-cadre entre la Suisse et l’UE, ces garanties ne sont plus autorisées sur le marché intérieur de l’UE depuis mi-2021. Un aperçu sur pvtarif.ch montre qu’il existe également des différences de prix considérables entre les gestionnaires de réseau qui rémunèrent les garanties d’origine photovoltaïques avec l’électricité produite. Les tarifs compilés par la VESE varient entre 0,5 et 4,6 ct./kWh en 2026. Sur le marché des garanties d’origine, on obtient actuellement en moyenne environ 0,1 ct./kWh.

Dépréciation des garanties d’origine

Comment en est-on arrivé à une telle dépréciation des garanties d’origine ? Outre le contexte général mentionné plus haut, d’autres facteurs spécifiques sont venus s’ajouter en 2023 et 2024, exacerbant la tendance à l’offre excédentaire existante : contrairement à l’année précédente, le débit des cours d’eau en Suisse et en Europe a été très bon en 2024. L’Europe a également connu une production élevée d’énergie solaire et une baisse générale de la demande d’électricité en raison d’un ralentissement de la croissance économique. Il en a résulté une offre élevée d’énergie provenant de l’hydroélectricité suisse et de l’énergie hydraulique et solaire européenne, et donc une offre excédentaire exceptionnelle de garanties d’origine. Cela a également permis aux fournisseurs d’énergie de couvrir très tôt leurs besoins en garanties, ce qui a pratiquement éliminé la demande du marché pour compenser les déficits et a entraîné une nouvelle pression supplémentaire sur les prix. Ces évolutions ont fait que la valeur des garanties d’origine, après avoir chuté vers la fin de 2023, a continué à baisser au cours de l’année 2024 pour atteindre des prix historiquement bas. Les modifications législatives dans le cadre de l’acte modificateur unique et les débats associés ont également entraîné des incertitudes et influencé le comportement d’achat et de vente sur le marché.

Le photovoltaïque particulièrement touché par la chute des prix

Le photovoltaïque est particulièrement touché par ce dysfonctionnement du marché, car il n’a ni le statut établi de l’énergie hydraulique, ni l’avantage d’un produit de niche comme l’énergie éolienne. Le problème de l’énorme différence entre l’offre excédentaire et la demande qui augmente beaucoup plus lentement s’aggrave donc encore. Pour les productrices et producteurs de petites quantités, dont les gestionnaires de réseau n’achètent que l’électricité physique, leurs garanties sont en partie invendables sur le marché libre. Pour les grandes installations, le rendement n’est souvent pas proportionnel au temps et aux efforts administratifs nécessaires. Le recours à des prestataires et négociants commerciaux pour le traitement des garanties entraîne des frais ou des commissions qui, dans les conditions actuelles du marché, ne génèrent qu’un faible rendement pour les exploitants d’installations.

Une nouvelle loi pourrait soulager le marché

Selon le point de vue, les perspectives sont modérément optimistes à positives. De nouvelles réglementations sont déjà en vigueur, et plusieurs autres modifications législatives suivront. À partir de cette année, au moins 20 % de l’approvisionnement de base doit provenir d’énergies renouvelables nationales. En outre, 20 % de l’approvisionnement de base doit également être couvert par la production propre ou la production propre élargie ; les garanties doivent donc être fournies avec l’électricité. Cela pourrait conduire à un investissement plus important dans la production d’énergie durable par les fournisseurs d’énergie eux-mêmes. On ne sait toutefois pas dans quelle mesure cela est déjà le cas dans l’approvisionnement de base de la plupart des fournisseurs (à titre de comparaison, dans le marquage de l’électricité pour la Suisse de 2024, 71,38 % de l’énergie fournie provient de la production durable nationale). La norme applicable à partir de 2028, selon laquelle deux tiers du produit électrique standard doivent provenir de la production d’énergie renouvelable suisse, pourrait entraîner une nouvelle revalorisation des garanties d’origine suisses. Les consommateurs auront alors un rôle décisif à jouer, car leur choix de produits influencera la quantité de garanties nécessaires. Si la demande en produits électriques avec une part modérée d’énergies renouvelables reste inchangée, l’effet positif pourrait rester faible, car les gestionnaires de réseau pourraient souvent déjà couvrir la part requise par les achats dans leur propre région. Avec l’accord prévu entre la Suisse et l’UE sur l’électricité, les garanties d’origine suisses seraient à nouveau reconnues sur le marché européen. Cependant, le marché européen connaît également une tendance à l’offre excédentaire, de sorte que les garanties issues de la production suisse auraient du mal à s’imposer face aux prix européens.

La nouvelle durée de validité pourrait soutenir les prix

Le changement le plus important devrait être l’ajustement de la durée de validité des garanties d’origine à partir de 2027. À partir de cette date, elles ne seront plus valables un an comme auparavant, mais seulement un trimestre. Les garanties obtenues en été ne pourront donc plus être commercialisées en hiver. Jusqu’à présent, il était possible d’obtenir de meilleurs prix en vendant les garanties entre décembre et mars, lorsque les fournisseurs d’énergie compensent les éventuels déficits. Mais cela ne sera plus possible avec la validité trimestrielle. Il n’est pas certain que la durée de validité raccourcie conduise à une promotion accrue des énergies renouvelables ou qu’elle complique la commercialisation des garanties dans la pratique. Hans-Heiri Frei, gestionnaire de réseau chez EKZ, part du principe que les nouvelles restrictions entraîneront une hausse des tarifs, à l’exception du photovoltaïque, où la réglementation entraînera une nouvelle dévaluation des garanties pour les mois d’été. À l’inverse, on s’attend à ce que la baisse de la production d’électricité renouvelable pendant le trimestre hivernal fasse grimper les prix des garanties. La différence de prix entre les garanties délivrées pendant les mois d’été et celles délivrées pendant les mois d’hiver, qui peut déjà atteindre environ 40 %, va donc continuer à augmenter. Christoph Meier, conseiller en énergie chez Meier, estime que la combinaison des nouvelles réglementations entraînera une augmentation de la demande de garanties suisses et, par conséquent, une hausse des prix. À l’avenir, il pourrait donc devenir plus intéressant, non seulement pour les producteurs d’électricité, mais aussi pour les fournisseurs d’énergie, de conclure des contrats d’achat à long terme. Il est certain que le marquage énergétique de notre électricité passera d’un sujet secondaire à une question centrale.