Le photovoltaïque a franchi une étape historique en Suisse : avec une part de 14 % de la consommation brute d’électricité, il est devenu le troisième pilier de notre approvisionnement, derrière l’énergie hydraulique et l’énergie nucléaire. Cependant, après l’ascension du photovoltaïque au rang d’infrastructure critique, la poursuite de son développement risque d’être entravée par des « freins au solaire ». Un coup d’œil sur les mécanismes du marché et les positions de la SSES et de VESE montre qu’il est urgent d’instaurer un nouveau paradigme pour la sécurité des investissements, en passant d’une énergie solaire considérée comme un bien volatile à un service public fiable.

Texte : rédaction

Il n’y a pas si longtemps, le photovoltaïque était considéré comme un produit de niche réservé aux maisons individuelles. Cette époque est révolue. Avec une part de 14 % dans le mix électrique suisse, le photovoltaïque est devenu un élément essentiel du système. Le photovoltaïque contribue de manière croissante à l’approvisionnement, même en automne et en hiver, alors que les centrales nucléaires approchent de la fin de leur durée de vie. Dans un avenir proche, l’énergie solaire pourrait devenir la deuxième source d’énergie la plus importante après l’énergie hydraulique.

Mais c’est précisément à ce tournant important que le bât blesse. Malgré l’adoption claire de la loi sur l’électricité par le peuple avec une nette majorité de 68,7 %, les experts du secteur observent une dangereuse incertitude sur le marché, qui entraîne un ralentissement significatif du développement. Après les années de forte croissance 2023 et 2024, les demandes de rétribution unique pour petites installations auprès de Pronovo ont diminué de manière continue en 2025. L’optimisme initial est freiné par des réglementations complexes et des prix de marché très volatils et imprévisibles. Cette incertitude a un effet néfaste sur les décisions d’investissement.

Le dilemme du marché « energy only »

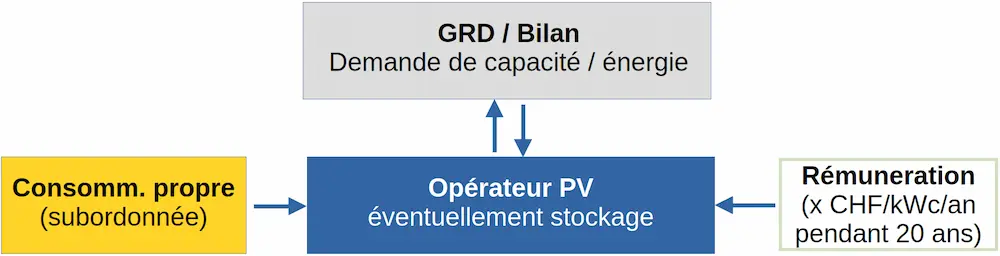

Quiconque investit aujourd’hui une somme à six chiffres dans une grande installation sur toiture le fait dans l’espoir que les conditions-cadres resteront prévisibles pendant toute la durée de vie de l’installation, soit de 20 à 25 ans. Or, les investisseurs constatent actuellement le contraire : les tarifs de rachat varient considérablement selon les gestionnaires de réseau de distribution, et les installations de plus de 150 kWc sont exposées au risque direct du marché spot.

C’est là que réside le cœur du problème : notre conception actuelle du marché, dite « energy only », n’est pas adaptée à un monde dominé par les énergies renouvelables. Dans ce système, c’est la centrale la plus chère dont on a besoin à un moment donné (souvent des centrales à gaz) qui détermine le prix actuel au quart d’heure. Les énergies renouvelables telles que le photovoltaïque ont cependant des coûts marginaux proches de zéro. Le soleil ne facture rien, il brille gratuitement pour tout le monde. Une fois l’installation photovoltaïque construite, la production du kilowattheure (kWh) suivant ne coûte pratiquement plus rien, car l’entretien de l’installation n’est pas coûteux.

Cela conduit à un paradoxe que soulignent également des associations économiques telles que Swisscleantech : « Plus le développement du photovoltaïque progresse, plus les prix des Bourses tombent à zéro lorsque le soleil brille. Un marché basé uniquement sur les coûts marginaux ne peut pas refinancer les coûts d’investissement fixes des installations photovoltaïques. » C’est pourquoi le président de VESE, Walter Sachs, a lancé un avertissement pressant lors des dernières conférences de VESE : « Si l’amortissement d’une installation est imprévisible, les investisseurs privés – qui financent la majeure partie de l’expansion – se retirent. » Ce mécanisme constitue un « frein au solaire » basé sur la conception du marché.

Quatre modèles intelligents pour sécuriser les investissements

Pour atteindre l’objectif fixé dans la loi sur l’électricité, à savoir 18,7 TWh d’électricité photovoltaïque d’ici 2030, des investissements annuels de 3 à 4 milliards de francs suisses sont nécessaires, qui doivent être pris en charge à 80 % par des investisseurs privés. La clé réside dans la sécurité des investissements, ce qui nécessite des modèles intelligents.

Le paquet de solutions de VESE repose sur un modèle à deux piliers qui offre à chaque investisseur le choix entre un amortissement garanti et un risque de marché.

Le paquet de solutions de VESE repose sur un modèle à deux piliers qui offre à chaque investisseur le choix entre un amortissement garanti et un risque de marché.

Pilier 1 : sécurité des investissements et réseaux efficaces

Ces modèles garantissent un amortissement prévisible et rendent les installations photovoltaïques utiles au réseau et à l’énergie.

| Modèle | Modèle de capacité | Prime de marché variable |

|---|---|---|

| Principe fondamental | Rémunération via un prix fixe par kWc et par an (contrat de tolling) | Contract for Difference (CfD) : prix par kWh, GO comprise |

| Avantage pour l’investisseur | Bénéfice défini (analogue au WACC) et sécurité d’investissement maximale | Sécurité de planification et rendement cible (durée rapportée au kWh produit) |

| Avantage du système | Le GRD peut contrôler l’alimentation à 0-100 %, la consommation propre est secondaire. | Contrôle du GRD au point de transfert en cas de congestion du réseau |

Pilier 2 : modèles de marché pour les opportunités et les risques

Ces modèles offrent des opportunités commerciales, régulent la production via des signaux de prix et récompensent les comportements favorables au réseau.

- Modèle 3 – RPC hivernale : prix fixe triplé en hiver, prix du marché en été. Récompense les installations est-ouest, les façades et les limitations fixes d’injection (TOP-40).

- Modèle 4 – système de bonus smart grid : le GRD donne des signaux de prix en temps réel (bonus en cas de besoin du réseau, malus en cas de congestion du réseau). Conduit à une autorégulation automatique de la charge du réseau.

La sécurité d’approvisionnement nécessite une surcapacité

À cela s’ajoute une erreur fondamentale dans la logique du marché en matière de sécurité d’approvisionnement. Pour que les lumières restent allumées, le marché doit être structurellement « long », c’est-à-dire qu’il doit toujours y avoir plus de capacité disponible que la demande actuelle. Sinon, il devient difficile de garantir la stabilité du réseau. Or, dans un marché purement énergétique, cette surcapacité nécessaire fait baisser les prix de manière durable, à tel point qu’il n’y a plus d’incitation à réaliser de nouveaux investissements. En effet, avec des prix aussi bas, il n’est plus possible de gagner de l’argent. Cela va à l’encontre de la logique du modèle de marché actuel, qui dépend impérativement de signaux de pénurie à long terme et de pics de prix pour déclencher des investissements. Un système conçu pour la sécurité (surcapacité) se prive ainsi lui-même de sa base économique dans le marché « energy only » actuel.

Bien marchand quelconque ou service public ?

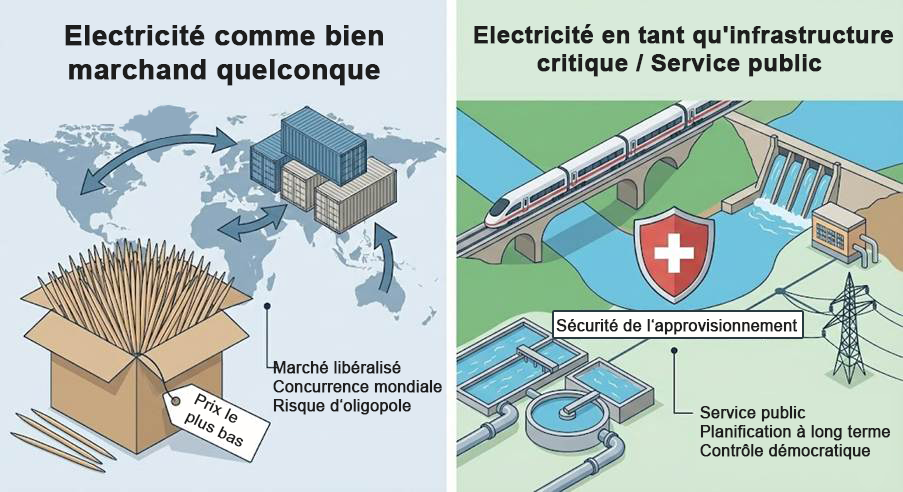

La SSES pose donc la question de fond suivante : l’électricité est-elle un bien marchand quelconque comme de vulgaires cure-dents, ou s’agit-il d’une infrastructure critique, d’un service public au même titre que le réseau ferroviaire ou l’approvisionnement en eau ? La réponse à cette question déterminera la manière dont le marché de l’électricité devra être organisé à l’avenir. La SSES est convaincue qu’une éventuelle libéralisation ne résoudra pas ce dilemme : si l’on laisse l’approvisionnement énergétique à une libéralisation pure et simple, on risque à long terme de se retrouver avec un oligopole homogène. Le kilowattheure étant un produit interchangeable, ce sont les acteurs qui tirent le meilleur parti des économies d’échelle qui s’imposeront, c’est-à-dire quelques rares multinationales. Contrairement aux centrales actuelles, souvent implantées au niveau communal, elles échappent au contrôle démocratique direct et ne résolvent pas le problème fondamental de la conception du marché. La SSES demande donc que le photovoltaïque soit reconnu comme faisant partie de l’infrastructure nationale. Une infrastructure nécessite impérativement trois éléments : la sécurité juridique, la sécurité de planification et la sécurité d’investissement.

Décision stratégique : si l’électricité est considérée comme un bien commercialisable quelconque, on risque de voir apparaître un oligopole de multinationales échappant à tout contrôle démocratique (à gauche). La SSES plaide pour que l’électricité soit considérée comme une infrastructure critique et un service public nécessitant un cadre étatique garantissant la sécurité des investissements et de l’approvisionnement (à droite).

La standardisation plutôt que des solutions individuelles

Une différence notable réside dans le traitement réservé aux différents types de centrales électriques. Pour les grandes centrales hydroélectriques, les parcs solaires alpins ou les nouvelles centrales nucléaires hypothétiques, on discute souvent de garanties individuelles de l’État ou de modèles spécifiques de primes de marché. Le photovoltaïque est toutefois fragmenté dans les zones urbaines. Des dizaines de milliers de propriétaires d’installations ne peuvent pas négocier de contrats individuels avec la Confédération. Il faut ici une procédure standardisée, simple et immédiatement compréhensible. Le système actuel, qui vise à garantir la sécurité des investissements principalement par l’optimisation de la consommation propre (RPC, etc.), atteint ses limites lorsque nous voulons exploiter de grandes surfaces de toiture pour le bien commun. Il s’agit là d’un « frein au solaire » politique, dans lequel la focalisation exclusive sur la consommation propre entrave le développement systémique.

Livre blanc VESE « PV-Zubau 2.0 » : un nouveau paradigme

Au lieu de passer des années à mener d’autres études et évaluations alors que le développement stagne, VESE propose dans ses contributions spécialisées et son livre blanc actualisé un changement de système parallèle. Le paradigme « Ne construis que ce que tu consommes toi-même » doit céder la place à un nouveau paradigme lorsque l’on considère le photovoltaïque comme une infrastructure critique : « Chaque module solaire compte. »

VESE esquisse un modèle qui garantit la sécurité des investissements grâce à une liberté de choix (unique) entre le risque du marché et une rémunération de base garantie, et qui encourage en particulier la production d’électricité en hiver, sans procédures d’enchères compliquées (voir encadré).

Conclusion : agir plutôt qu’attendre

La position de la SSES est claire : les responsables politiques doivent lever les obstacles identifiés au développement de l’énergie solaire. Ceux qui réclament la sécurité des investissements pour les grandes installations alpines ne doivent pas sacrifier le photovoltaïque sur les toits du Plateau au profit d’un marché volatil. Il faut des mécanismes qui récompensent les capacités et créent de la prévisibilité. Plus tôt les anciennes centrales nucléaires seront remplacées par un mix énergétique robuste combinant l’hydraulique et le soleil, plus la Suisse sera résiliente, y compris sur le plan géopolitique. Car le soleil est une matière première qui ne fait pas l’objet de guerres. Le photovoltaïque est la nouvelle colonne vertébrale de l’approvisionnement ; il doit être traité comme tel sur les plans politique et social.