Die Photovoltaik hat in der Schweiz einen historischen Meilenstein erreicht: Mit einem Anteil von 14% am Bruttostromverbrauch ist sie hinter der Wasserkraft und der Kernenergie zur drittwichtigsten Säule unserer Versorgung herangewachsen. Doch nach dem Aufstieg von PV zur kritischen Infrastruktur droht der weitere Ausbau durch «Solarbremsen» ins Stocken zu geraten. Ein Blick auf die Marktmechanismen sowie die Positionen der SSES und des VESE zeigt: Es braucht dringend ein neues Paradigma für die Investitionssicherheit – weg vom Solarstrom als volatilem Marktgut, hin zum verlässlichen Service public.

Text: Redaktion

Es ist noch nicht lange her, da wurde die Photovoltaik als Nischenprodukt auf Einfamilienhäusern wahrgenommen. Diese Zeiten sind vorbei. Mit 14% Anteil am Schweizer Strommix ist PV systemrelevant geworden. Photovoltaik liefert zunehmend auch im Herbst und Winter verlässliche Beiträge zur Versorgung, währenddem die Kernkraftwerke auf das Ende ihrer Laufzeit zusteuern. In absehbarer Zeit wird die Solarenergie die zweitwichtigste Energiequelle nach der Wasserkraft sein.

Doch genau an diesem wichtigen Wendepunkt knirscht es im Gebälk. Trotz der klaren Annahme des Stromgesetzes durch das Stimmvolk mit einer deutlichen Mehrheit von 68,7% beobachten Branchenexperten eine gefährliche Verunsicherung im Markt, die zu einer deutlichen Verlangsamung des Ausbaus führt. Die Gesuche bei der Pronovo für die kleine Einmalvergütung sind nach den grossen Boomjahren 2023 und 2024 im Jahr 2025 kontinuierlich zurückgegangen. Die Aufbruchsstimmung wird durch komplexe Regulierungen und sehr volatile, nicht prognostizierbare Marktpreise ausgebremst. Diese Unsicherheit wirkt wie Gift auf Investitionsentscheidungen.

Das Dilemma des «Energy-only»-Marktes

Wer heute einen sechsstelligen Betrag in eine grosse Dachanlage investiert, tut dies in der Erwartung, dass die Rahmenbedingungen über die Lebensdauer von 20 bis 25 Jahren berechenbar bleiben. Aktuell erleben Investoren jedoch das Gegenteil: Rückliefertarife schwanken je nach Verteilnetzbetreiber massiv, und Anlagen ab 150 kWp werden dem direkten Spotmarktrisiko ausgesetzt.

Hier liegt der Kern des Problems: Unser aktuelles Marktdesign, der sogenannte «Energy-only»-Markt, ist nicht für eine Welt konzipiert, die von erneuerbaren Energien dominiert wird. In diesem System bestimmt das teuerste, gerade noch benötigte Kraftwerk (oft Gaskraftwerke) den aktuellen Viertelstundenpreis. Erneuerbare Energien wie PV haben jedoch Grenzkosten von nahezu null. Die Sonne stellt keine Rechnung, sie scheint für alle gratis. Sobald die PV-Anlage fertig gebaut ist, kostet die Produktion der nächsten Kilowattstunde (kWh) demnach praktisch nichts mehr, da auch der Unterhalt der Anlage nicht teuer ist.

Das führt zu einem Paradoxon, auf das auch Wirtschaftsverbände wie Swisscleantech hinweisen: «Je erfolgreicher der PV-Ausbau voranschreitet, desto häufiger fallen die Börsenpreise bei Sonnenschein gegen null. Ein Markt, der rein auf Grenzkosten basiert, kann die fixen Kapitalkosten von PV-Anlagen nicht refinanzieren.» Deshalb warnte VESE-Präsident Walter Sachs an den letzten VESE-Tagungen eindringlich: «Wenn die Amortisation einer Anlage unplanbar ist, ziehen sich die privaten Investoren – die den Grossteil des Zubaus stemmen – zurück.» Dieser Mechanismus stellt die marktdesignbasierte «Solarbremse» dar.

Vier smarte Modelle für Investitionssicherheit

Um das im Stromgesetz festgelegte Ziel von 18,7 TWh PV-Strom bis 2030 zu erreichen, sind jährliche Investitionen von CHF 3–4 Milliarden nötig, die zu 80% von privaten Investoren getragen werden sollen. Der Schlüssel hierzu ist Investitionssicherheit und dafür sind smarte Modelle nötig.

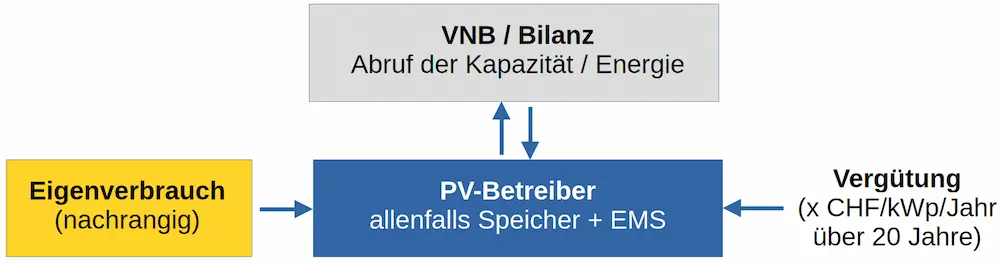

Das VESE-Lösungspaket setzt auf ein Zweisäulenmodell, das jedem Investor die Wahl zwischen gesicherter Amortisation und Marktrisiko bietet.

Säule 1: Investitionssicherheit und effektive Netze

Diese Modelle garantieren eine planbare Amortisation und machen PV-Anlagen netz- und energiedienlich.

| Modell | Kapazitätsmodell | Gleitende Marktprämie |

|---|---|---|

| Kernprinzip | Vergütung über fixen Preis pro kWp und Jahr (Tolling-Vertrag) | Contract for Difference (CfD): Preis pro kWh inkl. HKN |

| Investor-Vorteil | Definierter Gewinn (analog WACC) und höchste Investitions-sicherheit | Planungssicherheit und Ziel-Rendite (Dauer bezogen auf produzierte kWh) |

| System-Vorteil | VNB kann Einspeisung zu 0-100% steuern, Eigenverbrauch nachrangig. | VNB-Steuerbarkeit am Übergabepunkt bei Netzengpässen |

Säule 2: Marktmodelle für Chancen und Risiken

Diese Modelle bieten Marktchancen, steuern die Produktion über Preissignale und belohnen netzdienliches Verhalten.

- Modell 3: Winter-KEV: fixer, dreifacher Preis im Winter, Marktpreis im Sommer. Belohnt Ost-West-Anlagen, Fassaden und fixe Einspeisebegrenzungen (TOP-40).

- Modell 4: Smart-Grid-Bonussystem: VNB gibt Echtzeit-Preissignale (Bonus bei Netzbedarf, Malus bei Netzengpass). Führt zur automatischen Selbstregulierung der Netzbelastung.

Versorgungssicherheit bedingt Überkapazität

Hinzu kommt ein fundamentaler Webfehler in der Marktlogik bezüglich der Versorgungssicherheit. Damit die Lichter immer brennen, muss der Markt strukturell «long» sein – es muss also stets mehr Kapazität bereitstehen, als gerade nachgefragt wird. Ansonsten wird es schwer, die Netzstabilität zu gewährleisten. Diese notwendige Überkapazität drückt aber in einem reinen Energiemarkt die Preise dauerhaft so tief, dass keine Anreize für Neuinvestitionen mehr bestehen. Denn bei so tiefen Preisen lässt sich kein Geld mehr verdienen. Dies kollidiert frontal mit der Logik des jetzigen Marktmodells, das zwingend auf langfristige Knappheitssignale und Preisspitzen angewiesen ist, um Investitionen auszulösen. Ein System, das auf Sicherheit (Überkapazität) ausgelegt ist, entzieht sich somit im jetzigen «Energy-only»-Markt selbst die ökonomische Grundlage.

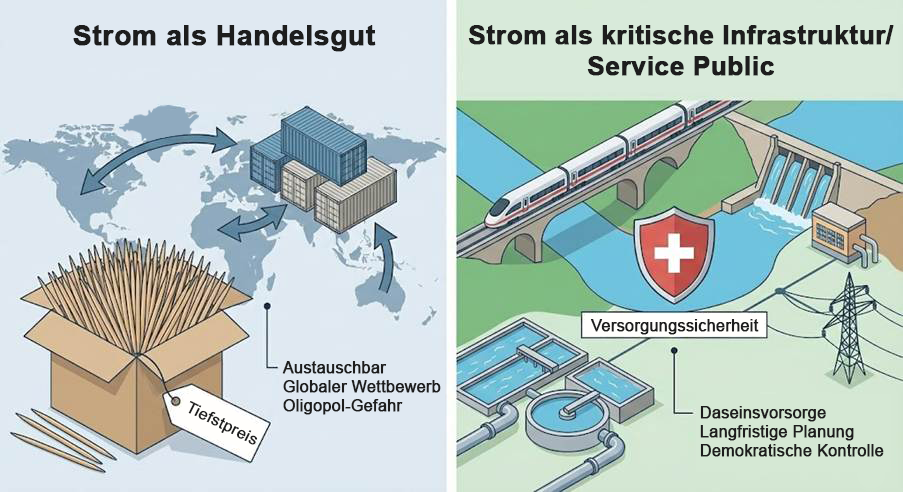

Zahnstocher oder Service public?

Die SSES stellt daher die Grundsatzfrage: Ist Strom ein beliebiges Marktgut wie Zahnstocher, oder ist er eine kritische Infrastruktur – ein Service public wie das Schienennetz oder die Wasserversorgung? Je nachdem, wie man diese Frage beantwortet, sollte man den künftigen Strommarkt gestalten. Die SSES ist überzeugt, dass eine allfällige Liberalisierung dieses Dilemma nicht auflösen wird: Überlässt man die Energieversorgung einer reinen Liberalisierung, droht langfristig ein homogenes Oligopol. Da die Kilowattstunde ein austauschbares Produkt ist, werden sich jene Akteure durchsetzen, die die grössten Skaleneffekte nutzen – das sind wenige, transnationale Konzerne. Diese entziehen sich, anders als die heutigen, oft kommunal verankerten Werke, der direkten demokratischen Kontrolle und lösen das Grundproblem des Marktdesigns auch nicht. Die SSES fordert daher eine Anerkennung der PV als Teil der nationalen Infrastruktur. Infrastruktur benötigt zwingend drei Dinge: Rechtssicherheit, Planungssicherheit und Investitionssicherheit.

Richtungsentscheid: Wird Strom als austauschbares Handelsgut betrachtet, droht ein Oligopol transnationaler Konzerne ohne demokratische Kontrolle (links). Die SSES plädiert dafür, Strom als kritische Infrastruktur und Service public zu begreifen, der staatliche Rahmenbedingungen für Investitionssicherheit und Versorgungssicherheit benötigt (rechts).

Standardisierung statt Einzellösungen

Ein markanter Unterschied besteht in der Behandlung der Kraftwerkstypen. Für Grosswasserkraft, alpine Solarparks oder hypothetische neue Kernkraftwerke werden oft individuelle staatliche Garantien oder spezifische Marktprämienmodelle diskutiert. PV im Siedlungsraum ist jedoch kleinteilig. Zehntausende Anlagenbesitzer können keine individuellen Verträge mit dem Bund aushandeln. Hier braucht es ein standardisiertes, einfaches Vorgehen, das sofort verstanden wird. Das jetzige System, das Investitionssicherheit primär durch die Optimierung des Eigenverbrauchs (ZEV etc.) zu erreichen versucht, stösst an seine Grenzen, wenn wir grosse Dachflächen für die Allgemeinheit erschliessen wollen. Das ist die politische «Solarbremse», bei der die reine Fokussierung auf den Eigenverbrauch den systemrelevanten Ausbau behindert.

VESE-White-Paper PV-Zubau 2.0: ein neues Paradigma

Anstatt Jahre mit weiteren Studien und Evaluationen zu verbringen, während der Ausbau stockt, schlägt der VESE in seinen Fachbeiträgen und dem aktualisierten Whitepaper einen parallelen Systemwechsel vor. Das Paradigma «Baue nur so viel, wie du selbst verbrauchst» muss bei Betrachtung von Photovoltaik als kritischer Infrastruktur dem neuen Paradigma weichen: «Jedes Solarmodul zählt».

Der VESE skizziert ein Modell, das Investitionssicherheit durch eine (einmalige) Wahlfreiheit zwischen Marktrisiko und abgesicherter Basisvergütung schafft und insbesondere die Winterstromproduktion anreizt, ohne komplizierte Auktionsverfahren (siehe Kasten).

Fazit: handeln statt abwarten

Die Position der SSES ist klar: Die Politik muss die identifizierten Solarbremsen lösen. Wer Investitionssicherheit für alpine Grossanlagen fordert, darf die PV auf den Dächern im Mittelland nicht dem volatilen Markt opfern. Es braucht Mechanismen, die Kapazitäten honorieren und Berechenbarkeit schaffen. Je früher die alten Atomkraftwerke durch einen robusten Mix aus Wasser und Sonne ersetzt werden, desto resilienter wird die Schweiz – auch geopolitisch. Denn die Sonne ist ein Rohstoff, um den keine Kriege geführt werden. Die Photovoltaik ist das neue Rückgrat der Versorgung; sie muss auch politisch und gesellschaftlich als solches behandelt werden.